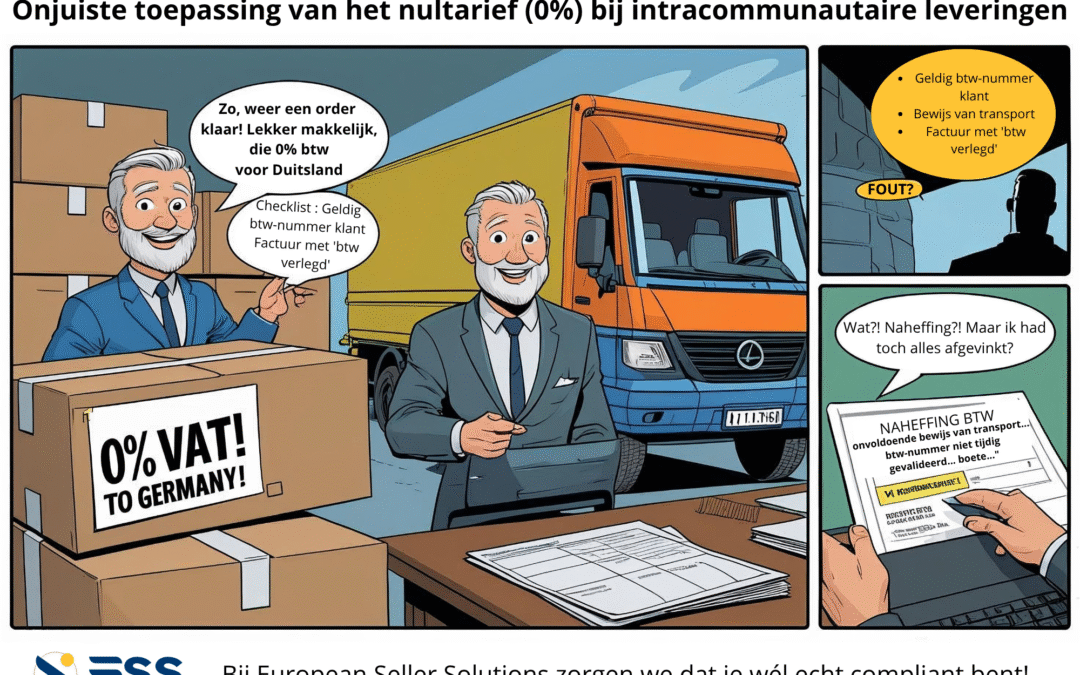

Bij leveringen van goederen aan ondernemers in andere EU-lidstaten is het mogelijk om het 0%-btw-tarief toe te passen. Dit noemen we een intracommunautaire levering. Veel ondernemers maken echter de fout dit tarief toe te passen zonder te voldoen aan de wettelijke voorwaarden. Dit kan leiden tot naheffingen en boetes van de Belastingdienst.

Wanneer mag je het 0%-tarief toepassen?

Het 0%-tarief is alleen toegestaan als aan alle onderstaande voorwaarden wordt voldaan:

- De afnemer is een btw-plichtige ondernemer in een andere EU-lidstaat.

- De goederen worden daadwerkelijk naar die andere EU-lidstaat vervoerd.

- Het btw-nummer van de afnemer is geldig én is gecontroleerd.

- Je beschikt als leverancier over voldoende bewijs van verzending of vervoer.

Als één van deze voorwaarden ontbreekt, is het tarief onterecht toegepast. De Belastingdienst kan dan alsnog btw naheffen, eventueel met een boete.

Voorkom fouten: Controleer altijd.

Om risico’s te beperken, is het verstandig om altijd het volgende te doen:

- Controleer het btw-nummer van je afnemer via het VIES-systeem van de EU.

- Zorg dat je vervoers- en verzenddocumenten volledig en correct zijn opgeslagen.

- Zorg dat je factuur- & boekhoudgegevens op orde zijn.